Благодаря регрессивному анализу и ряду тестов удалось выяснить, что BTC не подходит в качестве хеджирования для классических активов, но отсутствие взаимозависимости делает его крайне полезным для диверсификации согласно «теории портфеля».

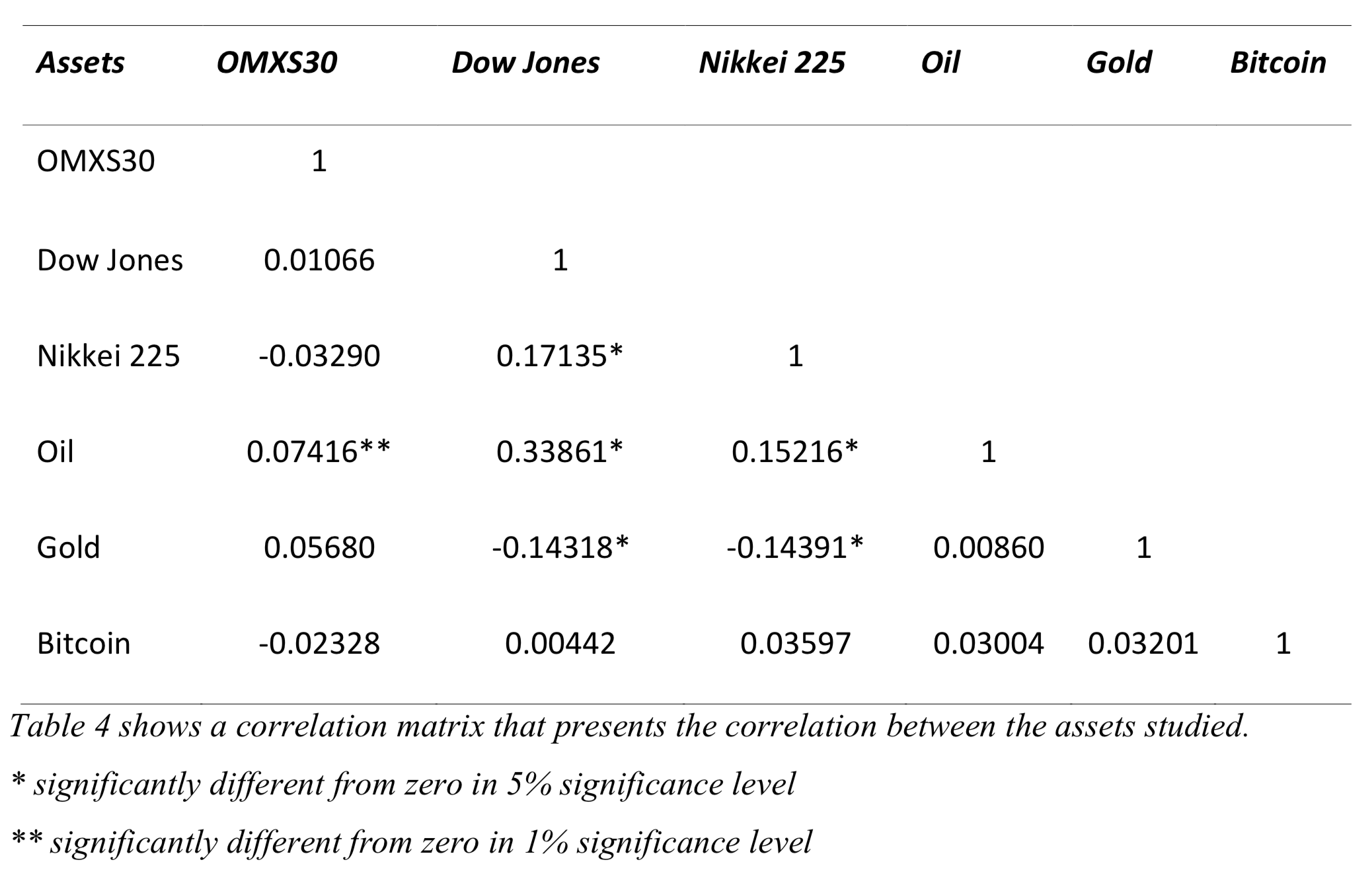

Первая криптовалюта обладает самым низким уровнем корреляции (близкой к нулю) с любым другим фондовым рынком, нефтью или золотом.

Наибольшая положительная корреляция была обнаружена между нефтью и индексом Dow Jones, а отрицательная корреляция – с золотом. В общем, биткоин не чувствителен к ценовым движениям других активов ни в ту, ни в другую сторону.

Исследователи отмечают, что биткоин – подходящий инструмент для диверсификации риска, а портфели, включающие первую криптовалюту, обладают большей доходностью, чем те, которые её избегают.

Анализ проводился в период с ноября 2013 по февраль 2017 года. Таким образом, учтены результаты и колоссального бычьего ралли в 2013, и последующей коррекции, длительного медвежьего периода и возобновления влияния быков в 2016 году. За рамками исследования остались колоссальные прибыли конца 2017.

Поэтому результаты, возможно, изменились. Судя по всему, на коротких промежутках биткоин коррелирует с запасами золота. Однако в более длительном периоде корреляция с классическими активами близка к нулю. Однако остаётся не ясным, распространяются ли эти выводы на фиат-пары.